In contabilitate, conturile sunt clasificate in doua categorii principale: conturi sintetice si conturi analitice.

Conturi sintetice

Conturile sintetice sunt cele care ofera o imagine de ansamblu a unei anumite categorii de bunuri, datorii sau capital. Ele agrega informatii din conturile analitice si sunt folosite pentru a rezuma datele contabile la un nivel mai general. De exemplu, un cont sintetic ar putea fi „Clienti”, care include toti clientii societatii.

Conturi analitice

Conturile analitice, pe de alta parte, detaliaza informatiile din conturile sintetice. Ele ofera o descompunere a datelor si permit urmarirea mai detaliata a anumitor elemente. De exemplu, sub contul sintetic „Materii prime”, pot exista conturi analitice pentru materii prime pe fiecare gestiune.

Conturile sintetice din planul de conturi se pot dezvolta pe conturi analitice in functie de necesitatile impuse de anumite reglementari sau potrivit necesitatilor proprii ale fiecarei entitati.

Utilizatorii SmartBill Conta pot sa isi configureze conturile analitice din meniul Configurare -> Setari conturi :

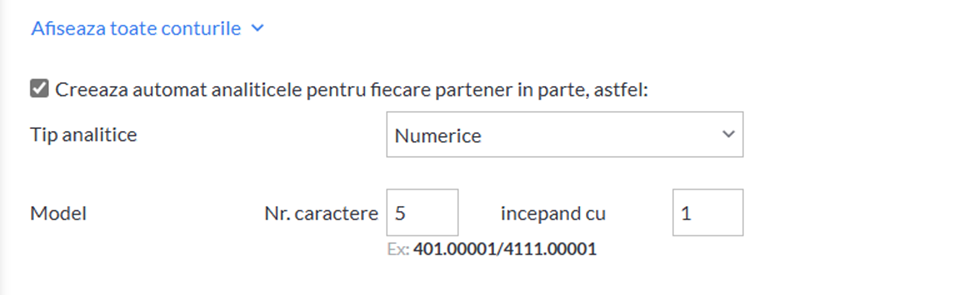

Aici utilizatorul poate opta sa se creeze automat analiticele pentru fiecare partener in parte.

Se poate seta numarul de caractere si numarul de inceput.

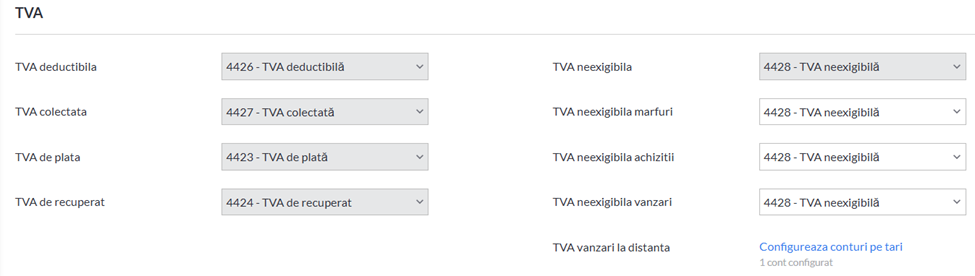

In afara de conturile de parteneri, in SmartBill Conta se pot configura conturile de taxe :

TVA

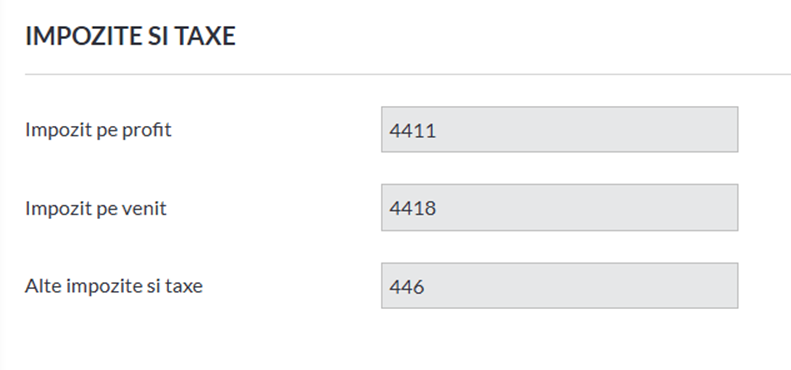

dar si conturile de venituri din cheltuieli:

Cateva reguli prevazute de Ordinul 1802/2024 cu privire la dezvoltarea de analitice:

- conturile curente la banci se dezvolta in analitic pe fiecare banca.

- sumele acordate personalului prin sistemul de carduri, cu titlu de avansuri spre decontare in vederea platii unor achizitii sau prestari de servicii, se evidentiaza in contul 542 “Avansuri de trezorerie”/analitic distinct.

- contabilitatea furnizorilor si clientilor, a celorlalte datorii si creante se tine pe categorii, precum si pe fiecare persoana fizica sau juridica. In acest sens, in contabilitatea analitica, furnizorii si clientii se grupeaza astfel: interni si externi, iar in cadrul acestora pe termene de plata, respectiv de incasare.

- creantele incerte se inregistreaza distinct in contabilitate (contul 4118 “Clienti incerti sau in litigiu” sau in conturi analitice ale conturilor de creante, pentru alte creante decat clientii).

- in cazul racordarii utilizatorilor la reteaua electrica, contravaloarea cheltuielilor suportate de utilizatori cu racordarea reprezinta imobilizari necorporale de natura drepturilor de utilizare si se evidentiaza in contul 205 “Concesiuni, brevete, licente, marci comerciale, drepturi si active similare”/analitic distinct.